行业资讯

Industry Information

2024年6月28日至30日

第22届家博会已结束!

Industry Information

发布时间:2020-9-12 作者:楼市参考

关于国内楼市泡沫及高房价问题,我们可以一股脑地梳理出N个问题来,其中最直接和显而易见的那个,莫过于供给(具体体现为行业普遍高负债)、需求(具体体现为居民部门杠杆率超日赶美)两端的大上杠杆。二者就像“面多加水,水多加面”,在螺旋式作用下,助推了楼市的非理性繁荣和房价的短期飞涨。

经过三年多的强调控,在楼市稳步进入新常态后,高层已开始着手从供给侧拆解行业高杠杆问题,为楼市降速,如不久前监管部门为房企划出“三条红线”,强行房企降负债、去杠杆,且于明年1月1日起全行业将全面推行相关规则。日前一些房企的打折促销卖房,某种程度上就是对监管新政的响应。

那么,需求侧的杠杆现在是个什么情况呢?

日前,第一财经梳理了我们23个主要城市的居民杠杆情况,见下图表。

怎么去看上面这张图表呢?笔者认为有几点

一是,楼市量能大的城市,杠杆率未必高,比如北京;但高杠杆率高的城市,楼市一定处于火热状态,比如杭州、厦门、深圳、南京等等。尤其是杭州,居民资金杠杆率、住户部门杠杆率,唯一一个双方破百分之百的城市。

所以上述指标还是很有参考意义的。

二是,两个杠杆率指标中,第一个(居民资金杠杆率)参考意义相对有限,可重点关注第二个指标(住户部门杠杆率)。

上述两指标中可以看到,居民资金杠杆率明显高于住户部门杠杆率,是因为二者虽然分子(住户贷款余额)一致,但分母差距较大,前者是居民存款余额、后者是GDP。其实,前者的客观性并不如后者。

经过余额宝对国人的启蒙,现在大家理财意识早已今非昔比,如今更多人会把闲钱放在各种宝宝里,或者基金、股市等等,而不会放在银行吃那可怜的利息。

总之,银行存款与居民真实流动性财富之间有鸿沟还是蛮大的。所以,居民资金杠杆率这一指标也主要是民间在用,因其偏差值较大,官方尤其是国际上,通用的衡量居民杠杆率的指标是住户部门杠杆率。

三是,即便住户部门杠杆率,其实也是保守估计了的,若加上各个城市的公积金贷款余额,上述各城市的住户部门杠杆率又都攀升了好几个点。

见下图,加入公积金贷款余额后,杭州的住户部门杠杆率再次攀升7个百分点至114.65%。再想想杭州近两年楼市的火热,似乎也就不难理解了。

此外加总后,温州的住户部门杠杆率也是直逼百分之百,99.71%。厦门、南京、深圳、贵阳也都稳居85%以上;上海、哈尔滨、西安三城也都到了75%以上。

一个城市的居民家庭债务与当地的GDP旗鼓相当,乃至超过GDP,这是蛮吓人的。注意,这还不算未被统计在内的民间私人借贷。虽然中国家庭借贷尤其是通过银行借钱,并不都是为了买房,但房贷肯定是占了绝大部分的。

这些高高在上的数据或许很好解释了,为什么有些城市的房价那么高、涨的那么快?即便在今年疫情期间。

当然,若没对比,但看绝对值,相信很多读者很难联系到“高高在上”这个词。

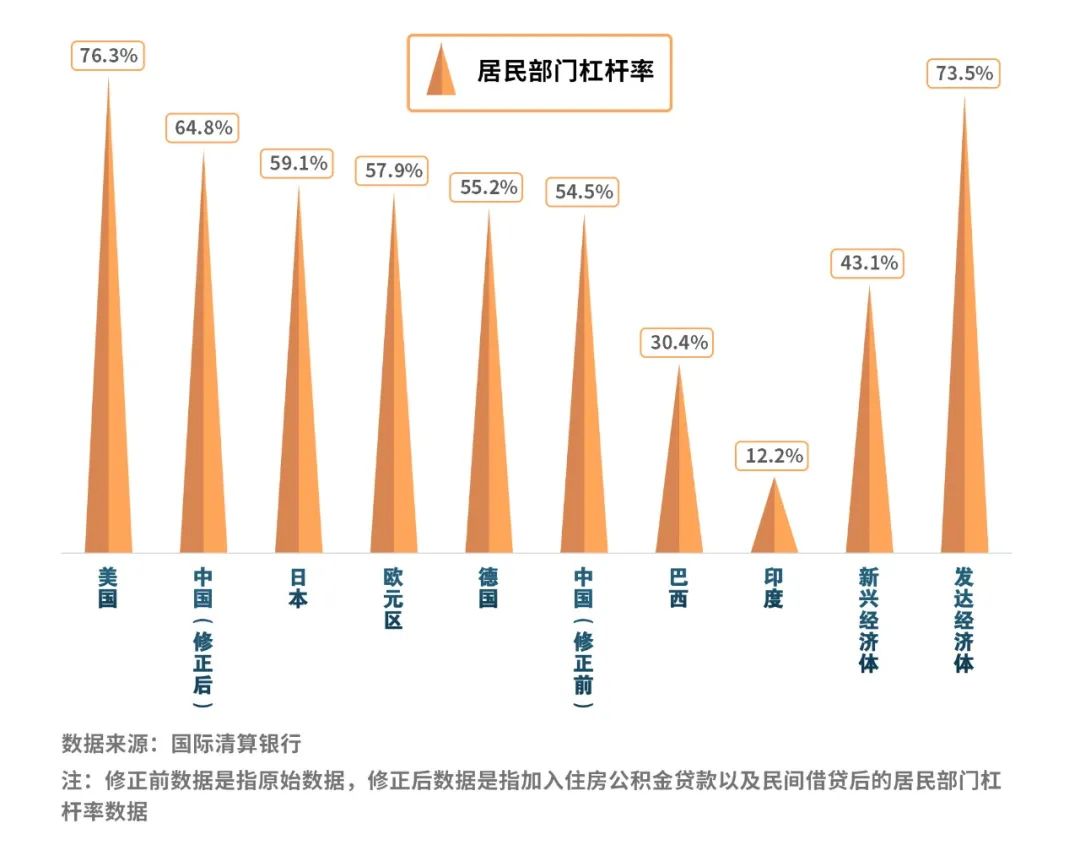

看下图,近期有研究者将住户贷款余额、公积金贷款余额及民间借贷等数据综合起来算出来的中国居民部门杠杆率是64.8%。注意,这一修正后的指标是加入了民间借贷的。

换言之,在用这一平均线衡量上述城市时,可将上述居民部门综合杠杆率再做上调的

但即便只看绝对值,上述23个代表城市中,有17个高于全国水平线(杭州、温州、厦门、深圳、南京、广州、贵阳、西安、哈尔滨、上海、昆明、宁波、合肥、重庆、成都、苏州、北京)。

问题是,中国64.8%的居民部门杠杆率在国际上已经处于较高水平,如上图横向来看,中国居民部门杠杆率已经超过了日本、欧元区等传统的高负债发达地区,仅次于美国的76.3%远远高于新兴经济体的43.1%。

值得一提的是,杭州、温州、厦门、南京、深圳、贵阳,居民杠杆率已经远远超过美国,上海、哈尔滨、西安也已与美国旗鼓相当。

现在明白为什么笔者说居民部门杠杆率“高高在上”了吧。

居民部门的高杠杆率,就犹如股市的高市盈率(PE),它即解释了为什么一些城市的房价近年来会长那么猛,同时也预示着这些城市的高房价愈加脆弱。

若日后,上面一旦开始从需求侧去杠杆,这些居民杠杆率的城市房价难免不会出现回调,哪怕这些城市的基本面不错。

·宁波唯一通过全球展览业协会认证的专业展会

·首批浙江十佳展会

·中国(行业)最具影响力品牌会展

·中国百强展会

·中国家居产业国家级国际性年度标志性品牌盛会

·宁波十佳会展

宁波家博会公众号

宁波家博会小程序

地址: 浙江省宁波市沧海路1926号上东国际3号楼5楼 邮编: 315100 邮箱: 1055780201@qq.com

投诉监督:0574-8706 8600 133 2588 8816

家 电 部 :0574-8706 8600 133 2588 8816

房 产 部:0574-8706 8852 133 2588 8852

家 具 部 :0574-8706 8867 133 2588 9236

建 材 部:0574-8706 8857 133 2588 8819

家装/家饰部:0574-8706 8862 133 2588 8862

智慧物业部:0574-8706 8869 133 2588 8869

中国国际家居博览会 China International Furniture Fair China Import and Export Fair Complex 中国对外贸易广州展览总公司版权所有© 浙ICP备07027187号-3

POWER BY TREND